Tanto en Uruguay como en Argentina, observamos en los comercios que trabajan asociados a nosotros, un avance de medios de pago alternativos con crédito, como el Buy Now Pay Later (BNPL) y la orden de compra. La gran pregunta que surge en conversaciones con clientes, especialmente con bancos y empresas financieras, es si este avance atenta contra el uso de la tarjeta de crédito, o por el contrario, es un complemento para la tarjeta (agranda la “torta” de financiamiento disponible para el cliente final sin afectar las ventas con tarjeta de crédito). El debate aún está abierto, ya que los datos no son del todo concluyentes.

Hoy tomaré como referencia algunos análisis de McKinsey y Boston Consulting Group, que favorecen la hipotésis de que efectivamente el crédito en punto de venta está afectando negativamente a las tarjetas de crédito, y en próximos análisis veremos la hipotésis contraria.

Antes de continuar, veamos que es el BNPL. Citando al diario EL PAIS del Uruguay (BNPL: ¿cómo funciona este crédito que no requiere tarjeta? ), BNPL es “una nueva tendencia global de financiamiento para el consumo minorista que integra a segmentos no bancarizados” Esta es una nueva forma de financiamiento que permite a cualquier usuario, tenga o no tarjeta de crédito, comprar un producto o servicio en una tienda online o física y pagarlo en cuotas fijas sin interés. Si bien en el caso de una compra física, depende del comercio en cómo se presenta la opción, al hacer una compra online suele verse como opción dentro de los métodos de pago.

Volviendo a la pregunta inicial, según McKinsey, en Estados Unidos (que es una referencia ya que generalmente los procesos ocurren primero allí y luego con los años replican en Latino América) el rápido crecimiento de los servicios Buy Now Pay Later (BNPL) está planteando algunos riesgos para el crecimiento de los emisores de tarjetas de crédito en Estados Unidos. Los consumidores están optando cada vez más por opciones de BNPL debido a sus tasas de interés bajas o nulas y pagos predecibles y claros. Si bien la sustentabilidad en el tiempo de la financiación en el punto de venta (POS) es aún objeto de debate, los proveedores de BNPL están logrando modificar las expectativas de los consumidores sobre el endeudamiento y han ampliado el papel de los financiadores en los procesos de compra.

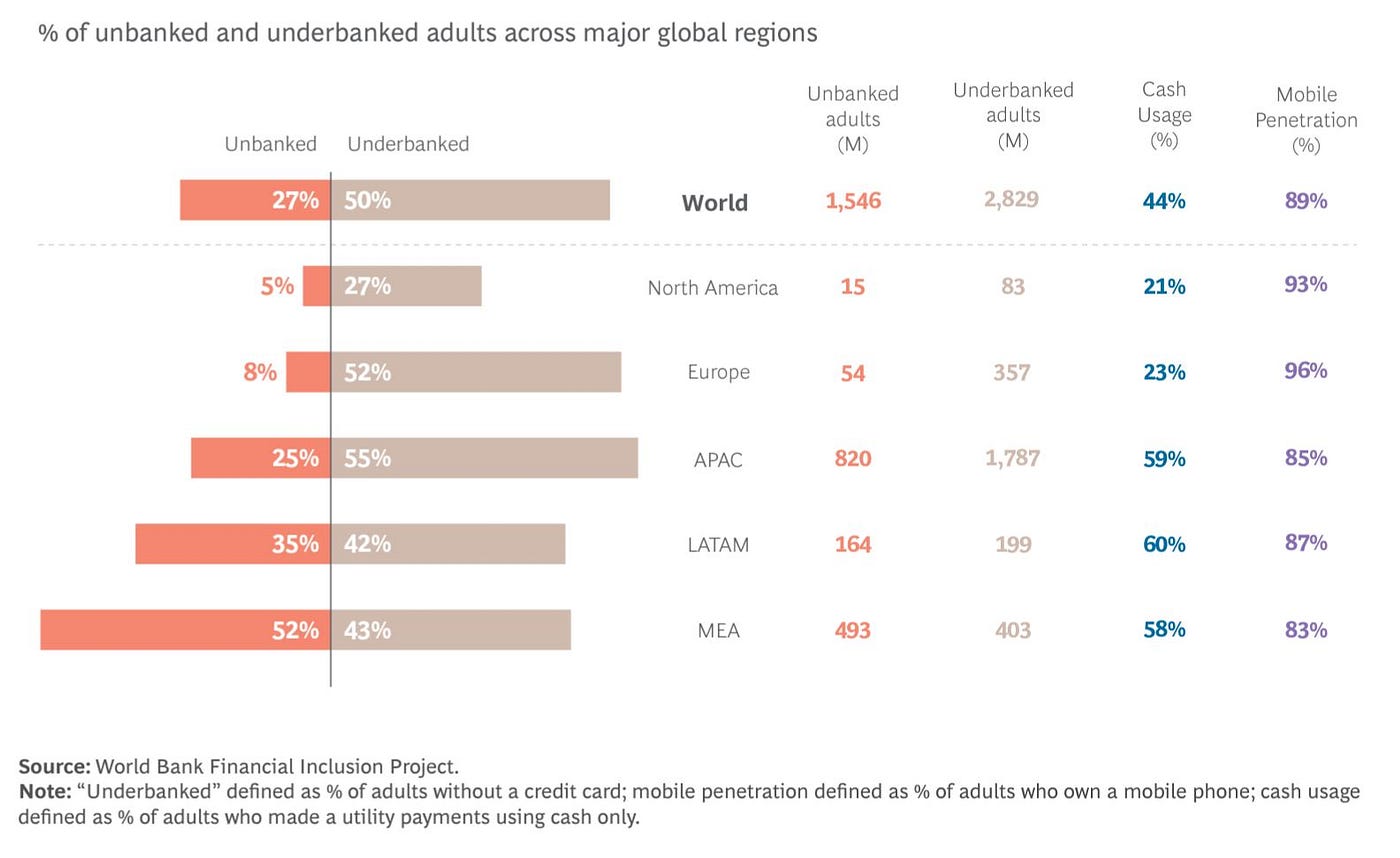

Esta situación se ve potenciada por el hecho de que el 80% de la población mundial está aún sub bancarizada o no bancarizada. Según un análisis de Boston Consulting Group basado en datos del Banco Mundial, la bancarización por región es la siguiente:

Los datos indican claramente que en Latino América, el 35% de la población no está bancarizada, y adicionalmente un 42% está bancarizada parcialmente (tiene cuenta bancaria pero recurre a créditos por fuera del sistema bancario).

Pero BNPL no sólo está financiando al sector no bancarizado o sub bancarizado. Los proveedores de BNPL como Affirm, Afterpay, entre otros, ofrecen préstamos directamente en el checkout, lo que erosiona los volúmenes de los principales emisores de tarjetas de crédito. Según una encuesta de McKinsey, el 39% de los usuarios de BNPL habrían utilizado una tarjeta de crédito de no haber utilizado el servicio de BNPL. Si bien el BNPL atrae principalmente a un público más joven, los titulares de tarjetas de crédito están adoptando estos servicios y si los proveedores de BNPL retienen a estos jóvenes consumidores a medida que crecen, el crecimiento del volumen de tarjetas de crédito podría disminuir.

Además de capturar volúmenes de transacciones, los proveedores de BNPL están moldeando el ecosistema retail, mediante el desarrollo de aplicaciones de compras que generan tráfico y fidelidad del consumidor. Los proveedores de pagos tradicionales también están ingresando al espacio de BNPL, ampliando sus ofertas de financiamiento y pago para comercios y consumidores.

McKinsey destaca cuatro tendencias en BNPL que probablemente afectarán las estrategias de emisores, bancos, fintechs y otros proveedores de pagos:

1. Las aplicaciones de BNPL se están convirtiendo en el punto de partida de los procesos de compra.

2. Los proveedores de BNPL están yendo más allá de los préstamos a plazos, por ejemplo, ofreciendo tarjetas de débito, planes de fidelización y créditos tradicionales.

3. Las redes de pago y tarjetas tradicionales brindan acceso a financiamiento POS para los consumidores (por ejemplo, Mastercard Installments).

4. Las instituciones financieras están comenzando a ofrecer también sus préstamos en el punto de venta.

Por otro lado, continúa McKinsey, BNPL plantea tres riesgos clave para los emisores de tarjetas de crédito: perder a los consumidores más jóvenes que prefieren financiamiento integrado, el deterioro de la rentabilidad proveniente del segmento de consumidores más atractivos para los emisores (los que pagan intereses) y el aumento de los costos de adquisición de clientes, ya que los proveedores de BNPL comienzan a adquirir comercios y clientes, lo que agrega competencia en la adquisición de clientes a las tarjetas de crédito.

Para comprender el impacto potencial de BNPL en los emisores estadounidenses, McKinsey realizó una simulación basada en diferentes escenarios de gasto con tarjeta de crédito. Los resultados mostraron que los emisores podrían perder entre el 2% y el 15% de las ganancias debido a las nuevas formas de financimiento para el año 2025.

McKinsey sugiere varias formas en las que los emisores pueden responder a este desafío, incluyendo el lanzamiento de sus propios productos de financiamiento en el punto de venta, llegar a los consumidores más jóvenes con soluciones personalizadas y repensar la economía de los productos de tarjetas mediante la incorporación de ofertas de financiamiento o recompensas / promociones respaldadas por los comercios. Los emisores de tarjetas de crédito deben tomar medidas proactivas para abordar los desafíos planteados por BNPL y posicionarse para el éxito en el cambiante panorama competitivo.

Ante estos nuevos desafíos para las empresas emisoras de tarjetas y los bancos, TuCuota.online ofrece un amplio abanico de soluciones para:

- Definir una estrategia de desarrollo de productos de créditos digitales en el punto de venta, incluido BNPL,

- Su implementación mediante su plataforma de créditos en punto de venta, una plataforma totalmente apificada y con un proceso de onboarding y scoring customizable y automatizable (AI y machine learning) al nivel que desea cada institución.

- La adquirencia de comercios integrando el crédito tanto en el checkout como en el comercio físico, con un backoffice para cada comercio / ecommerce para seguimiento y control de cada venta con crédito.

¿Y tú como ves la evolución del crédito en punto de venta? ¿Comenzará el declive de la financiación con tarjeta, o por el contrario, las nuevas formas de financiamiento acercarán a las personas a utilizar una tarjeta de crédito con mayor frecuencia ?